住宅購入は人生で一番大きな買い物とよく言われています。

その住宅を買うための住宅ローンの種類は数多くありどのような借り方をするかによって建物全体の予算計画を左右するほどの差となります。

大事な金利の設定はもちろんのこと、お金を借りるために必要な保証料であったり事務手数料であったりをあわした支払い総額で考えていくことが重要になってきます。

少しでも金利や条件のよい住宅ローンで賢く借りることが出来れば、建物仕様をアップしたり建築規模を大きくしたりすることも可能になるということです。

住宅ローンを借りる時期や、ローンの選定によって金利0.5%ぐらい差で借り入れをされることもあろうかと思います。

わずか0.5%の差ですが長い住宅ローン返済35年の長期でみるとどれほどの差になるのかご存知でしょうか?

【借入条件①】

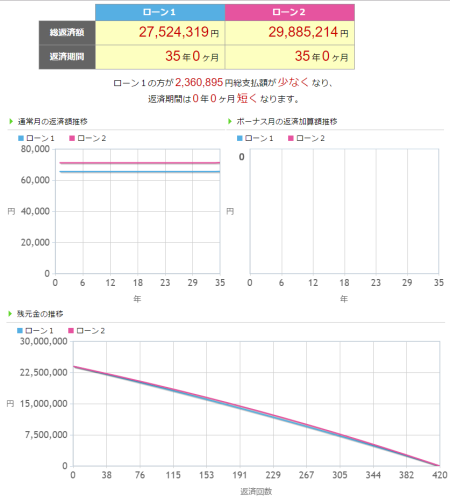

借入金額 2400万円

返済方法 元利均等

金利 0.8%固定

返済期間 35年

【借入条件①】

借入金額 2400万円

返済方法 元利均等

金利 1.3%固定

返済期間 35年

上記2つの借入条件ぐらいの差は普通に住宅ローンの選定によって起こりうる差です。

2つの条件でどれほどの差があるのでしょうか?

【借入条件①】での総返済額は27,524,319円になります。

対する【借入条件②】では総支払額は29,885214円となり、

建物仕様関係なしの住宅ローンの選定で236万円もの総支払の差となります。

マイホームを考える時、自分たちの求める仕様を予算内で実現するために建物仕様の検討は皆さん一生懸命行います。

しかし、支払金額の差が大きな住宅ローン選定については銀行さんの進めるまま選らんでしまっていることが多いのではないでしょうか?

借入相談などをしているとたまに聞かれるのが、自己資金がある場合、

借入をしたほうが得なのか?はたまた自己資金で支払いをしたほうが得なのか?という話になることがあります。

これも考え方や家庭状況によって損得がかわってくるところです。

その昔、金利の高かった時期、建物価格の1/3は自己資金を用意してから住宅ローン組むことが一般的でした。

5%を超えるような金利では、借入当初、月々の支払いが利息返済が大部分ほとんど元本の減らないところで行っていたからです。

昨今、稀に見る低金利が継続しています。

その状況下にあっては、借入当初であっても7割程度は元本を減らしていくことが出来ます。

低金利なだけに金利上昇のリスクは常にありますが固定金利と変動金利の差も少なく住宅ローンを借りやすい状況にはなってきていいるのです。

長編になりましたので次回に続きます!

資金相談会などもしております。

詳しくは↓

https://organic-studiohyogo.jp/plan/